Une fissure s’ouvre sur un mur porteur. Le carrelage du séjour se soulève. Une infiltration descend du toit posé il y a trois ans. Et la question tombe, toujours la même : « est-ce que c’est encore couvert ? »

La garantie décennale est l’une des protections les plus solides du droit français pour un propriétaire. Encore faut-il savoir ce qu’elle couvre vraiment, dans quel délai vous pouvez agir, et comment l’activer sans vous faire renvoyer d’un interlocuteur à l’autre.

Vous allez comprendre ici ce qui relève réellement de la décennale, comment elle s’articule avec l’assurance dommages-ouvrage, quel est le délai exact pour agir, et pourquoi un regard technique indépendant fait souvent la différence quand un assureur conteste l’origine du désordre.

Identifiez votre situation, on vous oriente vers la bonne section

Sans engagement. 15 minutes au téléphone avec un expert. Vous repartez avec une orientation, pas un devis.

01 · Comprendre la garantieQu’est-ce que la garantie décennale, en clair

La garantie décennale est une protection légale qui engage la responsabilité des constructeurs pendant dix ans après la réception d’un ouvrage. Elle ne dépend d’aucun contrat négocié entre vous et l’artisan : elle s’impose à tous.

Une responsabilité de plein droit

Le constructeur répond des dommages graves même sans faute prouvée de sa part, et même si le désordre vient d’un vice du sol.

D’ordre public

Aucune clause d’un devis ou d’un contrat ne peut écarter ou réduire cette garantie. Toute tentative est sans effet.

Vous, puis vos acquéreurs

La garantie protège le maître d’ouvrage, et se transmet à l’acheteur en cas de revente dans les dix ans.

Fondement : article 1792 du Code civil, loi Spinetta de 1978.

La définition légale (article 1792 du Code civil)

Le texte fondateur pose une présomption de responsabilité : vous n’avez pas à prouver une faute du professionnel. Vous devez établir que le désordre existe, qu’il est grave, et qu’il est apparu dans les dix ans. La présomption fait le reste.

Les deux conditions : solidité ou usage compromis

Pour relever de la décennale, un désordre doit franchir un seuil de gravité. Soit il compromet la solidité de l’ouvrage, comme une fissuration structurelle ou un affaissement de fondations. Soit il rend le bien impropre à sa destination, c’est-à-dire inhabitable ou inutilisable en l’état.

Un simple défaut esthétique ne suffit pas. C’est tout l’enjeu de la qualification du désordre, et c’est précisément là que l’analyse technique compte.

Qui est couvert : du premier propriétaire à l’acquéreur

En cas de revente du bien dans les dix ans, la garantie se transmet à l’acquéreur, qui peut l’actionner pour le temps restant à courir. Si vous achetez une maison récente et qu’un désordre grave apparaît, vous héritez donc de cette protection. C’est aussi pourquoi un bilan technique avant achat a tout son sens sur un bien de moins de dix ans.

La décennale couvre les dommages graves pendant dix ans, sans que vous ayez à prouver une faute. Elle se transmet aux propriétaires successifs. Tout le débat porte sur la gravité du désordre.

02 · Le périmètre exactCe qui est couvert, ce qui ne l’est pas

La confusion la plus fréquente concerne le périmètre. Tout désordre n’est pas décennal, et tenter d’activer la mauvaise garantie fait perdre un temps précieux.

Trois garanties se chevauchent après la réception. Plus le désordre est grave et structurel, plus la couverture dure longtemps.

Les désordres relevant de la décennale

Relèvent typiquement de la garantie : les fissures qui traversent un mur porteur, un affaissement consécutif à un défaut de fondations, une toiture qui laisse passer l’eau par défaut de pose, un défaut d’étanchéité majeur. Leur point commun : ils touchent la structure ou empêchent d’habiter normalement.

Ce qui relève du parfait achèvement et de la biennale

Pendant la première année, la garantie de parfait achèvement, prévue à l’article 1792-6 du Code civil, oblige le constructeur à reprendre tous les désordres signalés, même mineurs. La garantie biennale, elle, couvre pendant deux ans les équipements dissociables : un volet roulant en panne après dix-huit mois en relève, pas de la décennale. Pour les défauts constatés dès la livraison, le traitement passe d’abord par les réserves émises à la réception.

Les zones grises : désordres intermédiaires et esthétiques

Entre le grave et l’anodin existe une catégorie délicate : les désordres dits intermédiaires. Ils ne compromettent ni la solidité ni l’usage, mais dépassent le simple défaut esthétique. La frontière est technique, jamais évidente à l’œil nu. Un défaut qui semble cosmétique peut révéler une pathologie structurelle en développement.

Trois garanties se succèdent : parfait achèvement la première année, biennale deux ans sur les équipements, décennale dix ans sur le gros œuvre. Activer la bonne au bon moment évite des mois perdus.

« Un défaut qui semble cosmétique aujourd’hui peut révéler une pathologie structurelle en développement. »

03 · Les deux assurancesDécennale et dommages-ouvrage : le duo qui vous protège

Beaucoup de propriétaires ignorent qu’une seconde assurance leur appartient en propre. C’est elle, souvent, qui débloque l’indemnisation le plus vite.

L’assurance décennale

Souscrite par le constructeur avant le chantier. Elle couvre sa responsabilité. C’est la garantie de l’entreprise qui a bâti.

La dommages-ouvrage

Souscrite par vous avant l’ouverture du chantier (article L242-1 du Code des assurances). Elle préfinance les réparations sans attendre qu’un tribunal désigne un responsable.

Qui agit en premier

Quand la dommages-ouvrage existe, elle est votre premier recours. Elle indemnise vite, puis se retourne elle-même contre l’assureur décennal du constructeur.

La dommages-ouvrage est une obligation légale pour quiconque fait construire, particulier comme promoteur. Dans les faits, elle est parfois absente, notamment sur des travaux de rénovation engagés sans elle. Son absence ne supprime pas vos droits, mais change le chemin : il faut alors agir directement contre le constructeur et son assureur décennal, une démarche détaillée dans notre guide pour faire marcher la garantie décennale en cas de malfaçon.

Quand cette assurance existe, les délais de traitement sont encadrés. L’assureur dispose d’un délai pour se prononcer sur la prise en charge, puis pour formuler une offre. Le respect de ces étapes conditionne une indemnisation rapide, et leur non-respect ouvre des leviers en votre faveur.

Premier échange gratuit. Un expert vous oriente vers la bonne démarche.

Deux assurances coexistent : la décennale du constructeur et votre dommages-ouvrage. Quand cette dernière existe, elle est votre premier recours et indemnise sans attendre la recherche de responsabilité.

04 · Le compte à reboursLe délai pour agir : dix ans, mais à partir de quand

Le délai est la première chose qu’un assureur vérifie. Mal compris, il fait perdre des dossiers solides. Bien maîtrisé, il vous protège.

Le point de départ

Le compteur démarre le lendemain de la réception des travaux, prouvée par le procès-verbal.

La durée de principe

L’action décennale se prescrit par dix ans à compter de la réception (article 1792-4-1 du Code civil).

Le délai réel en fin de période

Un désordre apparu juste avant l’échéance peut, en pratique, être déclaré jusqu’à environ douze ans après la réception.

Le point de départ : la réception des travaux

La réception est l’acte par lequel vous acceptez l’ouvrage, avec ou sans réserves. Le procès-verbal de réception est donc une pièce capitale : il fixe la date qui conditionne tout le reste. Sans ce document daté, prouver le point de départ devient difficile.

Le délai réel jusqu’à douze ans en fin de période

En combinant la prescription décennale avec la prescription de deux ans propre au contrat d’assurance, un sinistre survenu en toute fin de période peut être déclaré au-delà des dix ans stricts. Cette subtilité sauve des dossiers que l’on croyait perdus.

Pourquoi attendre vous fait perdre des droits

Un désordre évolue. Une microfissure se transforme, une infiltration gagne du terrain. Plus vous tardez, plus l’origine devient difficile à établir et plus l’assureur dispose d’arguments pour contester. Agir tôt, c’est figer la situation par des preuves datées pendant que le lien de cause à effet reste lisible.

Le délai court dès la réception des travaux, prouvée par le procès-verbal. Dix ans en principe, jusqu’à douze pour un désordre de fin de période. Plus vous agissez vite, plus votre dossier est solide.

05 · Le parcours d’actionComment faire jouer la garantie décennale, étape par étape

Une fois le désordre constaté, la marche à suivre est balisée. La rigueur des premières démarches détermine souvent l’issue du dossier.

Quatre étapes, dans cet ordre. La quatrième n’est nécessaire que si l’assureur refuse ou minimise.

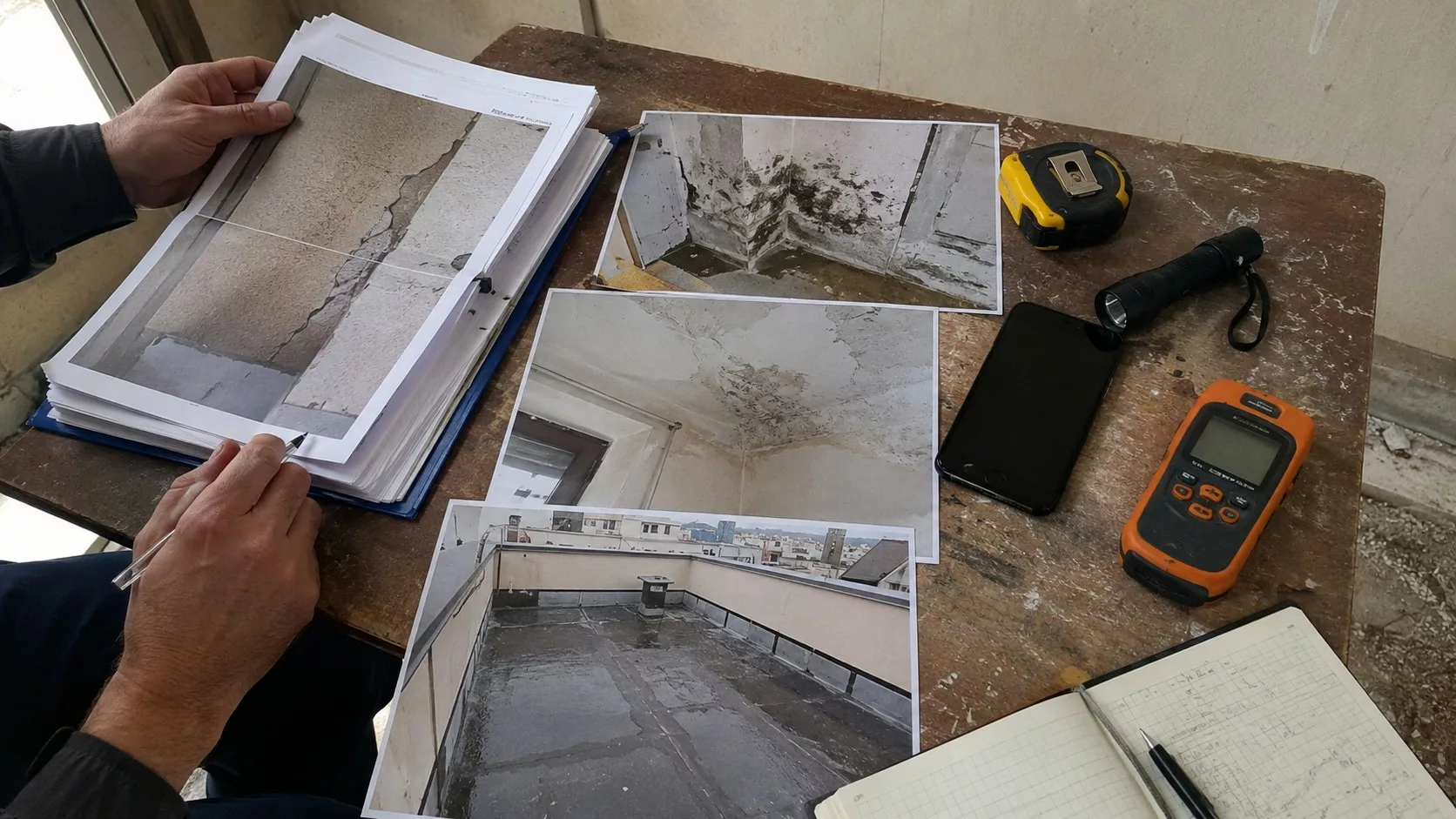

Documenter et dater le désordre

Commencez par constituer un dossier de preuves : photographies datées, mesures, localisation précise des désordres. Pour une fissure, posez un repère permettant de suivre son évolution dans le temps. Ce travail est la base sur laquelle reposera toute la suite.

La déclaration à l’assureur dommages-ouvrage

Si vous disposez d’une dommages-ouvrage, déclarez le sinistre par lettre recommandée avec accusé de réception, dans le délai prévu par votre contrat, qui ne peut être inférieur à cinq jours ouvrés. C’est la voie la plus rapide vers le préfinancement des réparations.

La mise en demeure du constructeur

En l’absence de dommages-ouvrage, ou en complément, adressez au constructeur une mise en demeure par lettre recommandée, rappelant les désordres, la date de réception et votre demande de réparation. Sans réponse satisfaisante, vous pouvez actionner directement son assureur décennal.

Quand l’assureur conteste l’origine du désordre

C’est le point de blocage le plus courant. L’assureur missionne son propre expert, dont l’analyse peut minimiser la gravité ou attribuer le désordre à une cause non couverte. Face à un rapport défavorable, une expertise contradictoire indépendante permet de discuter techniquement, pièce par pièce.

Sans engagement. Vous parlez directement à un expert en bâtiment.

Documentez et datez, déclarez à votre dommages-ouvrage, mettez le constructeur en demeure. Si l’assureur conteste, une expertise indépendante rétablit l’équilibre technique du dossier.

06 · Le rôle de l’expertPourquoi une expertise indépendante change la donne

La garantie décennale existe sur le papier. La faire reconnaître dans les faits est une autre affaire, et tout se joue sur la qualification technique du désordre.

Qualifier le désordre

Un expert indépendant examine l’origine réelle de la pathologie et la rattache, lorsque c’est justifié, au régime décennal. Un regard qui ne dépend d’aucune des parties.

Un rapport opposable

Vous disposez d’un document étayé décrivant les désordres, leur cause probable et leur qualification. Une pièce maîtresse, à l’amiable comme devant un tribunal.

Rééquilibrer la discussion

Face à l’assureur, arriver avec une analyse technique argumentée change le rapport de force. On ne discute plus d’impressions, mais de constats.

Qualifier le désordre face à l’assureur

Un désordre n’est décennal que s’il atteint le seuil de gravité requis. Cette qualification décide de la prise en charge. L’expert d’assurance défend les intérêts de sa compagnie, ce qui est légitime, mais ne vous laisse pas sans contrepoids.

Le rapport opposable comme levier

À l’issue de l’examen, votre rapport d’expertise devient une pièce maîtresse, en discussion amiable comme devant un tribunal. C’est ce document qui transforme une conviction en démonstration.

Ce que nous constatons sur le terrain

D’après notre expérience chez Score Expertises, une part importante des refus initiaux d’indemnisation repose sur une qualification contestable du désordre, plus que sur une réelle absence de couverture. Beaucoup de dossiers se débloquent une fois la nature décennale du désordre clairement établie.

590 € pour une expertise en bâtiment indépendante, c’est dérisoire face au coût d’un mauvais diagnostic ou de réparations structurelles assumées seul. Là où certains cabinets démarrent à 900 € sur les fissures, notre tarif unique reste un choix de positionnement assumé pour rester accessible en Île-de-France.

« On ne discute plus d’impressions, mais de constats. »

La garantie se gagne sur la qualification technique du désordre. Un rapport indépendant et opposable rééquilibre la discussion avec l’assureur et débloque de nombreux dossiers.

Vos questions les plus fréquentes sur la garantie décennale

La garantie décennale est-elle automatique ?

La responsabilité du constructeur est de plein droit, donc vous n’avez pas à prouver sa faute. En revanche, l’indemnisation n’est pas automatique : il faut déclarer le sinistre, établir la gravité du désordre et respecter les délais. C’est tout l’enjeu d’un dossier bien constitué.

Mon constructeur a disparu ou fait faillite, que faire ?

Vos droits ne disparaissent pas avec l’entreprise. Si une assurance dommages-ouvrage a été souscrite, elle reste mobilisable. À défaut, vous pouvez agir directement contre l’assureur décennal du constructeur, dont la couverture survit à la disparition de l’entreprise. Retrouver la bonne attestation d’assurance est alors décisif.

Combien coûte une expertise sur un désordre couvert par la décennale ?

La majorité de nos expertises sont à 590 € TTC, quel que soit le sujet : fissures, humidité, malfaçons, VEFA, conseil avant achat. Ce tarif unique est un choix de positionnement : la concurrence est rude en Île-de-France, nous tenons à rester accessibles. Le devis dépasse rarement ce montant, sauf cas spécifiques comme les très grandes copropriétés où le périmètre peut justifier un tarif jusqu’à 900 € TTC. Le premier diagnostic téléphonique est gratuit et sans engagement.

Une expertise garantit-elle d’être indemnisé ?

Aucune expertise ne garantit une indemnisation, et méfiez-vous de qui vous le promet. Une expertise indépendante établit objectivement la nature et l’origine du désordre. Dans la majorité des cas que nous traitons, cette clarté technique renforce nettement la position du propriétaire face à l’assureur. Chaque situation reste unique.

Puis-je faire jouer la décennale pour des travaux que j’ai réalisés moi-même ?

Non. La décennale couvre les ouvrages réalisés par des constructeurs professionnels. Des travaux que vous avez faits vous-même n’ouvrent pas cette garantie. À noter qu’en cas de revente dans les dix ans, un particulier ayant lui-même réalisé des travaux assimilables à une construction peut, à l’inverse, être tenu comme un constructeur envers l’acquéreur.

Dois-je prendre un avocat pour faire jouer la garantie décennale ?

Pas nécessairement au départ. Beaucoup de dossiers se règlent à l’amiable avec une déclaration rigoureuse et une expertise technique solide. Notre rôle est l’expertise du bâtiment, pas le conseil juridique : si une procédure devient nécessaire, un avocat prend le relais, en s’appuyant sur notre rapport technique.

Sans engagement. 15 minutes au téléphone avec un expert. Vous repartez avec une orientation, pas un devis.

Sources

- •Légifrance, article 1792 du Code civil, présomption de responsabilité décennale des constructeurs

- •Légifrance, article 1792-6 du Code civil, garantie de parfait achèvement et réception des travaux

- •Légifrance, article L242-1 du Code des assurances, obligation d’assurance dommages-ouvrage

- •Service-Public.fr, Garantie décennale des constructeurs, fiche pratique vérifiée le 10 avril 2026

- •Service-Public.fr, Assurance dommages-ouvrage, délais de déclaration et d’instruction du sinistre

- •economie.gouv.fr, Réglementation de l’assurance dommages-ouvrage, articulation avec la garantie décennale

- •Qualitel, La garantie décennale pour les particuliers, articulation décennale et dommages-ouvrage

- •ANIL, Agence nationale pour l’information sur le logement, information juridique sur les garanties de construction

Chaque situation est unique. Diagnostic téléphonique gratuit.